Contrat assurance obsèques comment ça marche ?

Rédigé par : Charles Simpson fondateur du site Obseques Infos

Article publié le 01/06/2024

L’assurance obsèques ou prévoyance permet de prévoir le financement de ses obsèques à l’avance grâce au capital constitué. Ainsi, en souscrivant à un contrat d'assurance obsèques (en capital ou en prestation), vous déchargez vos proches des dépenses liées aux funérailles. Plusieurs assureurs et banques proposent des contrats de prévoyance funéraire en capital. Il convient de préciser que l’assurance obsèques n’a pas les mêmes objectifs qu’une assurance décès ou encore une assurance-vie. Comment fonctionne une garantie obsèques, à quel âge souscrire, combien coûte une assurance obsèques, pourquoi souscrire et comment choisir une garantie obsèques adaptée.

Sommaire :

- Comment fonctionne assurance obsèques ?

- Combien coûte une assurance obsèques ?

- Pourquoi souscrire une assurance obsèques ?

- Comment choisir une assurance obsèques ?

- Comment souscrire une assurance obsèques ?

- Comment retrouver une assurance obsèques ?

- Assurance obsèques fiscalité

- Quelle est la meilleure assurance obsèques ?

Comment fonctionne assurance obsèques ?

Types de contrats

Avant de rentrer en détail, il convient de préciser que l’assurance obsèques se décline en deux types de contrats : le contrat en capital et le contrat en prestations :

Le contrat en capital

Le contrat en capital est un type de contrat qui permet de réunir une somme pour prévoir le financement des frais funéraires avant son décès. En souscrivant à un contrat en capital, vous soulagez vos proches des dépenses liées à l'organisation des funérailles. Par contre, vous n'avez pas la possibilité d'indiquer vos choix quant au déroulement et l'organisation de vos obsèques au moment de la souscription.

Le contrat en prestations

Le contrat en prestations est une solution qui permet au souscripteur de prendre en charge le financement et l'organisation des obsèques à l'avance. Pour souscrire à un contrat en prestations, vous devez vous rapprocher d'une entreprise de pompes funèbres et choisir les prestations adaptées à vos souhaits. Au moment du décès, le capital constitué via ce type de contrat sera versé à l'entreprise funéraire. Celle-ci s'assurera donc de l'organisation vos obsèques selon vos directives et respectera les prestations choisies.

Quand souscrire une assurance obsèques ?

L’âge est l’un des éléments à prendre en compte lorsqu’on souhaite souscrire un contrat d’assurance obsèques (en capital ou en prestation).

Dans la majorité des cas, la question de la souscription d’une prévoyance funéraire se pose entre 50 ans et 55 ans, même s’il est possible, pour certains contrats, d’y souscrire avant. Dans cette tranche d’âge, le souscripteur dispose de revenus réguliers qui permettent de régler la prime, car souvent, il est toujours en activité professionnelle.

Les personnes âgées de 60 ans et jusqu’à 65 ans peuvent encore bénéficier d’une prime périodique étalée sur 10 ans ou 15 ans, ce qui permet d’avoir une certaine souplesse.

À partir de 70 ans, le choix du souscripteur sera plus limité quant au financement de la prime. La prime viagère ou une prime unique seront préconisées.

Garantie obsèques âge limite

Selon les contrats, un âge limite pour la souscription d’un contrat assurance obsèques peut être prévu : 79 ans, 85 ans ou encore 89 ans.

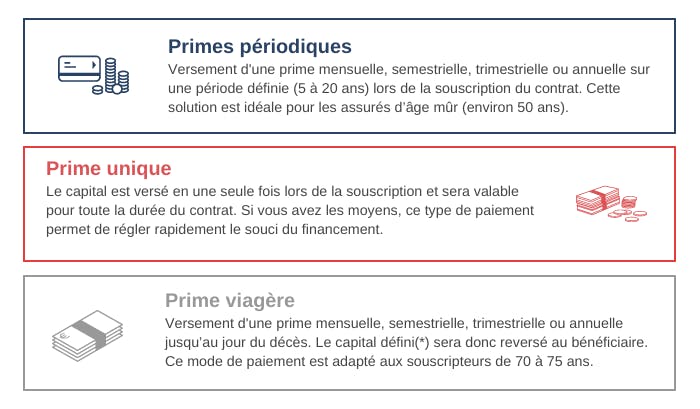

Cotisations

Le capital du contrat d’assurance obsèques peut être alimenté de 3 façons, c’est-à-dire, via 3 types de cotisations.

Prime unique : le versement initial lors de la souscription du contrat constitue la prime unique de l’assurance obsèques.

Prime périodique : cette cotisation permet d’étaler le financement de la prime sur plusieurs années, en général sur 10 ans ou 15 ans. Il s’agit d’une cotisation payée mensuellement, par semestre ou annuellement.

Prime viagère : enfin, la cotisation viagère s’applique aux personnes d’un âge avancé. Il s’agit de verser des cotisations mensuelles par exemple jusqu’au moment du décès.

Délai de carence

C’est le délai au début du contrat pendant lequel l’assureur ne couvre pas l’assuré. Le délai de carence est habituellement fixé pour une durée de 12 mois (parfois plus, parfois moins). Il s’agit d’une mesure de sécurité pour les assureurs qui permet de limiter le risque d’antisélection (souscription par une personne en fin de vie). Au moment de décès du souscripteur pendant le temps de carence, l'organisme d'assurance peut refuser de verser le capital au bénéficiaire, ou bien ne verser qu'un montant correspondant aux primes réglées.

Assurance obsèques sans questionnaire de santé

Plusieurs opérateurs proposent des assurances obsèques sans questionnaire de santé. Dans la grande majorité, aucun questionnaire ni formalité médicale ne sont exigés.

Quel bénéficiaire choisir ?

C’est une question essentielle concernant le contrat d'assurance obsèques. Le choix dépend du type de contrat choisi : contrat en capital ou en prestation.

Pour le contrat obsèques en prestations, le bénéficiaire doit être une agence de pompes funèbres qui se chargera de l'organisation de vos obsèques le moment du décès.

En ce qui concerne le contrat en capital, le souscripteur peut choisir un membre proche de sa famille (héritier, conjoint, etc.). Le capital sera versé au bénéficiaire choisi à votre décès.

Conseil : il n’est pas recommandé de choisir une personne qui est éloignée au niveau de la distance ou une personne dont les capacités de déplacement sont limitées. Pour information, sachez que certains contrats prévoient une clause permettant de désigner des bénéficiaires de premier et de second rang. Il est important de noter que vous pouvez modifier le bénéficiaire à tout moment du contrat, en envoyant une lettre recommandée avec accusé de réception à l’assureur.

Comment percevoir une assurance obsèques ?

Au moment du décès du souscripteur, le bénéficiaire du contrat (en capital ou en prestation) doit adresser à la compagnie d’assurance une lettre recommandée avec accusé de réception pour réclamer le capital réuni. Cette lettre qui informe l’assureur du décès du souscripteur et contient une demande de mise en œuvre du contrat et le versement du capital, doit être accompagnée par des justificatifs (copie de l’acte de décès, copie de la garantie obsèques, pièces d’identité et RIB du bénéficiaire, un certificat post-mortem, facture acquittée ou à acquitter d’une agence de pompes funèbres).

Comment résilier une assurance obsèques ?

La règlementation en matière d’assurance laisse la possibilité au souscripteur de renoncer ou encore annuler le contrat d’assurance obsèques (en capital ou en prestation) dans un délai de 30 jours à compter de la signature de celui-ci. C’est l’une des façons pour rompre le contrat très rapidement après sa signature. Une résiliation du contrat peut intervenir aussi en cas de rachat total de la garantie obsèques.

Rachat assurance obsèques

L’assurance peut faire l’objet d’un rachat partiel ou d’un rachat total.

Dans le premier cas, le montant du capital garanti sera diminué à hauteur du rachat. Le souscripteur récupère une partie du capital avant son décès.

Dans le second cas, le contrat est résilié, car tout le capital est repris par le souscripteur du contrat d'assurance obsèques.

Le rachat d’un contrat obsèques entraîne des pénalités. Vous pouvez vérifier la valeur du rachat dans le tableau fourni avec les conditions générales. La somme est versée au souscripteur dans les 2 mois.

Assistance obsèques

L'assistance obsèques est une prestation proposée par un assureur, notamment dans le cadre d'un contrat de prévoyance funéraire. Il a pour objectif d'aider les familles endeuillées dans l'exécution des différentes démarches après le moment de décès.

Le coût de l'assistance obsèques est inclus dans le montant de la prime d'assurance et varie selon :

- Les prestations proposées (ex : rapatriement à plus de 50 km)

- Les frais et commissions du contrat

- Les modalités de paiement de la cotisation

Combien coûte une assurance obsèques ?

Le tarif assurance obsèques est calculé en prenant en compte les éléments suivants : le montant du capital garanti, la durée de cotisation, les frais inhérents au fonctionnement du contrat.

Le choix du montant du capital est essentiel pour connaître le coût d’une garantie obsèques (en capital ou en prestation).

Prix d'une assurance obsèques

Pour connaître le prix assurance obsèques, il convient de déterminer dans un premier temps le type de funérailles (inhumation, crémation) et de solliciter des devis et faire une estimation pour pouvoir comparer.

En moyenne, sachez qu'en France, le frais des funérailles avec une inhumation est de 2 957 € en 2023-2024, pour des funérailles avec crémation, il faut compter en moyenne 3 116 €. Ce coût peut varier selon les prestations choisies : cérémonie religieuse ou civile, fleurs, type de cercueil, etc. (Source : source obsèques-infos)

Grâce à notre tarificateur, vous pouvez faire une estimation en ligne du coût des funérailles en fonction de vos choix (types d’obsèques, cercueil, urne, chambre funéraire, fleurs, concession funéraire, …) et de la localité. Il existe des disparités non négligeables selon la zone géographique.

Vous pouvez aussi demander des devis d’agences de pompes funèbres en ligne.

Conseil : il convient de prévoir un petit supplément au cas où les prix auront évolué au moment du décès. Au capital destiné aux dépenses des funérailles, des frais liés au contrat lui-même seront ajoutés.

Assurance obsèques pas chère

Il faut préciser que si le contrat d'assurance obsèques (en capital ou en prestation) permet de laisser à ses proches un capital qui peut aller jusqu’à 15 000€, voire 20 000€ avant le décès, le souscripteur peut opter pour un capital de 1 000€ à 3 000€ (même si cela ne couvre pas les frais des obsèques.). Il est aussi à noter qu'une garantie obsèques pas chère inclut souvent très peu de service.

*Pour une durée de 10 ans : dans ce cas, vous pouvez être amené à payer une cotisation de 39 € à 55 € par mois

Pour connaître quelles sont les assurances obsèques les moins chères, il convient de comparer le taux des différents frais prévus au contrat (en capital ou en prestations).

Pourquoi souscrire une assurance obsèques ?

La souscription à un contrat assurance obsèques en capital ou en prestation permet de laisser à ses proches un capital qui servira au financement des frais liés aux funérailles à son décès.

La famille est ainsi à l’abri de difficultés financières pour l’organisation des obsèques. Les proches pourront ainsi se concentrer sur les modalités d’organisation des funérailles plutôt que de devoir aussi constituer la somme d’argent nécessaire.

À noter toutefois que, contrairement au contrat en prestation, le contrat d’assurance obsèques en capital ne permet l’organisation complète des obsèques par le souscripteur avant son décès. Ainsi, au cas où celui-ci n’a pas précisé ses directives anticipées ou dernières volontés funéraires, dans un testament par exemple, ce sera à la famille de décider du type d’obsèques et de son organisation.

Pour compléter la réponse à la question « pourquoi une assurance obsèques ? », il convient sans doute de souligner qu’il y a une différence avec l’assurance décès. En effet, l’assurance décès permet le versement d’un capital à un bénéficiaire sans que ce dernier soit obligé de l’utiliser pour le financement des frais funéraires.

Enfin, dans le cas où vous hésitez entre une convention obsèques ou assurance vie, sachez que là encore, l’objectif des deux contrats n’est pas le même. Au décès du souscripteur, la garantie obsèques est spécifiquement destinée au financement de l'organisation des obsèques tandis que l'assurance décès permet être utilisée pour le financement des projets et l'assurance-vie permet de se constituer une épargne pour préparer sa retraite ou sa succession.

Comment choisir une assurance obsèques ?

Le meilleur conseil que nous pouvons vous donner pour bien choisir une garantie obsèques, c’est celui de comparer les offres ! En plus d’utiliser un comparateur d’assurance obsèques, vous pouvez solliciter des devis en ligne. C’est un moyen simple, rapide et gratuit pour obtenir un comparatif des assurances obsèques.

Comment souscrire une assurance obsèques ?

Le contrat d’assurance obsèques en capital peut être facilement souscrit auprès d’un assureur ou d’une banque. Plusieurs offres existent sur le marché, ce qui permet au souscripteur de choisir le contrat qui lui semble le plus intéressant.

Si vous désirez souscrire une garantie obsèques, nous vous conseillons de comparer dans un premier temps les différentes offres du marché.

N’hésitez pas à vous rapporter à nos conseils ainsi qu’à notre article sur les pièges à éviter et les principaux points auxquels il faut porter une attention particulière. Pour souscrire à une assurance obsèques en prestations, vous devez vous rapprocher d'une entreprise de pompes funèbres. Une fois les prestations funéraires choisies, vous pouvez vous adresser à une compagnie d'assurance.

Vous pouvez faire des estimations du montant de la cotisation que vous aurez à verser en ligne sur les sites de la plupart des assureurs. Vous pouvez aussi demander en ligne de la documentation. Le contrat d’assurance obsèques vous sera adresser par courrier pour signature. Il est aussi possible de prendre rendez-vous avec un conseiller de la compagnie d’assurance choisie pour avoir plus d’explications sur le contrat et souscrire l’assurance obsèques.

Comment retrouver une assurance obsèques ?

Si vous décidez de souscrire à un contrat d'assurance obsèques, il est conseillé d’en informer vos proches. Cela leur évitera des recherches au moment du décès.

Assurance obsèques et Agira

Au cas où l’un de vos proches est décédé et vous voulez savoir s’il avait souscrit une garantie obsèques, vous devez adresser en ligne une demande auprès de l’AGIRA en remplissant le formulaire dédié. Agira est une association qui est en mesure de trouver des contrats d’assurance obsèques, d’assurance vie ou encore de dépendance grâce à ses liens avec les entreprises d’assurance, les institutions de prévoyance et les mutuelles.

Assurance obsèques fiscalité

Assurance obsèques et succession

Un contrat d'assurance obsèques n’est pas prise en compte dans la succession du défunt pour le montant du capital affecté au financement des frais d’obsèques.

Assurance obsèques impôts

Au vu du montant généralement souscrit, l’assurance obsèques est exonérée d’impôt. Il bénéficie ainsi d’une fiscalité très avantageuse.

Le capital est soumis à des droits de succession au cas où son montant excède les 152 500€ par bénéficiaire pour la partie qui n’est pas utilisée pour le paiement des frais liés à l'organisation des obsèques. C’est la règle pour les cotisations versées avant le 70e anniversaire du souscripteur.

Pour les cotisations versées après le 70e anniversaire de l’assuré, le capital est imposable au cas où son montant est supérieur à 30 500€ pour le solde une fois les dépenses liées aux funérailles déduites.

Le solde du capital, quelque soit son montant, est exonéré de droits de succession au cas où le bénéficiaire est le conjoint survivant, le partenaire PACS ou le frère ou sœur du souscripteur si certaines conditions sont remplies.

Quelle est la meilleure assurance obsèques ?

Pour vous permettre de trouver l’assurance obsèques qui vous convient au mieux, nous vous proposons de découvrir en détail les offres principales sur le marché.

Parmi les banques proposant une assurance obsèques en capital : Crédit Agricole, LCL ;

Voici des mutuelles qui ont une offre de contrat obsèques en capital : MAIF, la MGEN, MUTAC, MUTUELLE GENERALE.

Compagnies d’assurance : AVIVA, AXA, APRIL, ALLIANZ, ALPTIS, GMF, Mesange